6月6日,工信部发放四张5G商用牌照,中国联通、中国移动、中国电信和中国广播电视网络有限公司各得到一张牌照。中国的5G商用元年正式开启。

5G牌照的发放,将推升产业链的成熟、加快网络部署。5G网络的建设从前期的测试阶段,逐步过渡到商用服务阶段。

5G产业链集体收益

多家证券认为,商用牌照发放提速,给产业注入了强心剂,5G 产业将按节奏继续稳步推进,华为事件对运营商5G组网影响有限。

华创证券预测,获得5G牌照的四家企业中,预计最早一批将于8-9月宣布正式商用。

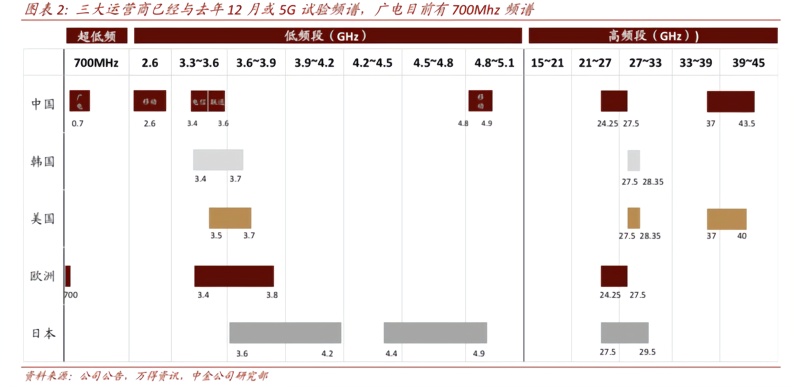

运营商

根据天风证券统计,国内三大运营商2019年 Capex(之本支出)预算约为3029 亿元,同比增长 5.6%,经历了连续3年下滑之后开始企稳回升,4G到5G周期的底部信号显现。单独看5G Capex,2019年三大运营商5G计划投入约 300亿元。此次中国广电也获得 5G 商用牌照,有望成为第四大运营商,5G 产业链整体投资规模有望进一步超预期。中金预计,三大运营商2019年投入约 300 亿元建设约 10 万座基站,2020 年将新建约 50万座基站,资本投入约1350亿元。

天风证券认为,在牌照发放后,5G产业链未来仍有较多催化剂,CES展、运营商招投标、各地5G 建设规划等有望持续落地,同时产业链逐步进入业绩兑现期,季度业绩有望持续改善、估值快速消化。

在5G建设上,由于开支浩大,运营商将会进一步共享资源。

在牌照发放前不久,工信部还出台了2019年共建共享实施意见,首次提到要“加快5G基站站址规划”。中金认为,受制于高频谱资源特点,预计5G网络需要更密集的基站部署,5G基站将达到4G基站的 1.5 倍 以上(超过600 万个基站)。该机构预计运营商为缓解资本支出压力,将进一步深化资源共享。

基站的大量铺设将给光器件带来新机遇。国信证券表示,5G建设也将推动承载网扩容升级,从而带来海量光器件需求。中国光器件厂商多而不强,高端芯片进口依赖度高。国内企业主要优势在于成本管控能力较强,对中低端产品的进口替代效应逐渐显现。

该机构预测,2021-2023年将是5G建设的高峰期,每年新建宏基站超过100万,顶峰时期每年仅前传光模块需求超过740万只,市场空间巨大。 此外,对于无源 WDM、有源 WDM OTN、WDM PON 等器件的需求同样旺盛,相关光器件厂商也将长期受益。

手机产业链

5G牌照发放提速也将利好手机产业链。

对整机厂商的影响,5G将带动智能手机换机潮,有助于华米OV等厂商提振出货量。

手机上游产业链也将随之获益,中信证券认为,5G引领下,2020-2021 年将迎来换机周期,带动上游零组件厂商新一轮增长。该机构指出,5G天线提供商、关键芯片国产厂商将从中收益。

首先,5G时代频段增加提升天线需求,形态上或由软板进化为阵列,材质上由 PI 进化为 LCP/MPI,进一步提升价值量。其次,智能手机、通信基站核心元器件当中,高性能运算、模拟、射频芯片等方面仍以美系厂商为主。比如美国 Skyworks、Qorvo 两大厂商覆盖了射频前端的全部产品品类,技术先进、份额集中。锐迪科等国内射频前端厂商短期内尚难以替代,但预计后期相关本土企业有望受到更 大力度的扶持,份额有望加速提升。